子どもとの生活のために一生懸命働いて、無駄遣いもしてないつもりなのに、なぜかお金が貯まらない。これから先のこと(子どもの進学など)を考えたら不安……。

物の値段もどんどん上がってるし、これからどうしたらいいの?

家事・育児に追われながらも頑張って働き、なんとか家計もやりくりしてるのに、

「一向に暮らしが楽にならない」

と、このままでいいのかと心配になりますよね。

私はひとりで働きながら、子どもふたりを大学へ進学させたシングルマザー看護師×カウンセラーです。

どんぶり勘定だった家計を一から見直すため、簿記とFPで「お金について」学び、資格を活かし改善に取り組んできました。

この記事を読むと以下のことがわかります。

・養育費・貯金なしのリアル

・頑張って働いても家計が楽にならない理由

・お金のことを学ぶ理由

・簿記・FPを学ぶメリット

「お金のこと」を学び、正しく理解していくことで家計を改善することができます。一緒にお金の知識を身に付け、お子さんとの未来を守っていきましょう。

養育費・貯金なしの暮らし

著者は上の子が3歳、下の子が1歳のときに別居。その後に離婚しました。

フルタイムで働いていましたが、養育費は一切なく、両親からの支援もない状態での「子育て」は楽ではありませんでした。

ローンをフル活用

貯金が少ない状況では、手元のお金には手をつけたくない。

「できるだけ現金は残しておきたい。」という思いから、車やスマホはローンで購入。その結果、他者に金利(利子)を払うことになり、余計に生活は苦しいものとなっていました。

貯金がない状態から、子どもふたりを県外の私立大学に通わせたので、教育ローンの負担も大きくなっていました。

急な出費があると大打撃

まとまった貯金がないので、「何かあったらどうしよう?」と、いつもビクビクした生活。

車の買い替えのときはボーナスを頭金に当てて購入。毎月の貯金も難しいのに、ボーナスも貯められない。

これでは、いつまで経っても貯金なんてできないので、急な出費があると家計に大打撃でした。

満足度の低いところにお金を使う

著者が経験した満足度の低いお金の使い方を紹介します。

・安いだけのものを買う(価値が低い)

・よく分からない保険に入る

・惰性のサブスク

お金がないので安いものを購入。結果として、

・すぐに壊れる→もう一度買う

「安物買いの銭失い」とはこういうことだと実感しました。

民間保険は、公的保険では足りないところをカバーするときに入るもの。

著者は、貯金の無さを「安心で埋める」ために、深く考えずに保険に入っていました。しかし安心は高くつくもの。何年も払ってきた保険料は「高い勉強代」となってしまいました。

便利なAmazonプライム。利用回数が多い人にとってはお得でも、利用回数が少なかった著者は単に利用料を払うだけでした。小さな金額も、積み重なれば「大きな負担」になりますね。

著者は夜勤専従として働いていますが、身を削って稼いだ夜勤手当が、「よく分からない保険」や「惰性のサブスク」に消えていると知ったときは、とても残念な気持ちになりました。

なぜ頑張って働いても家計が楽にならないの?

まじめに働いて、節約もしてるのに家計が楽にならないんです。もっと頑張らないといけないの?

原因は「お金の知識がないこと」。頑張りが足りないわけではありませんよ。

子どものために一生懸命に仕事・家事をこなし、お金を無駄にしないようにと頑張っているママ(パパ)。「家計が楽にならない」理由はママ(パパ)のせいではありません。

頑張っても家計が楽にならない理由は、

・義務教育では「お金のこと」を教えてくれないから

・世の中は「知らないと損する」仕組みになっているから

家計を楽にするために、まずは「お金の仕組み」を理解することが大切です。

義務教育では「お金のこと」を教えてくれないから

学校では「税金を払う」ことは教わりますが、「お金を無駄にしない方法」は教えてくれません。だからこそ、後付けで知識を武器にする必要があるのです。

義務教育で「学べる」お金のこと

主に「社会の仕組み」や「計算方法」を学びます。

・お金の計算、利息の計算、割合(%)の出し方

・納税の義務、日本銀行の役割、円安・円高、需要と供給

・消費者の権利、クーリング・オフ、お小遣い帳のつけ方など

義務教育では「教えてくれない」お金のこと

以下のポイントは学校では教えてくれません。

・家計の守り方

・奨学金や教育ローンの返済のリアル

・保険の仕組み、必要な保障の見極め方

シンママ(パパ)自身が倒れたときの生活の守り方、奨学金や教育ローンを数十年かけて返済する大変さ。詐欺やボッタクリから「身を守る方法」などは、自分から学びにいく必要があるのです。

世の中は「知らないと損する」仕組みになっているから

世の中は、知識がある人には優しく、知識がない人からは静かに奪い取るようにできています。知らないだけで「払う必要のないお金」を払わされることが多いのも現実です。

「強いものが弱いものを搾取する」

このルールを変えることはできませんが、「お金の知識」を学ぶことで、自分の身を守ることはできます。

・医療費は一定額を超えると戻ってくる

(高額療養費制度)

→ 知らずに全額自己負担していませんか?

・「みんな入っている保険」が必要とは限らない

→ 世帯状況で必要保障は違います。

・ローンは「金利」により支払金額が大きく変わる

→ 金利により総支払額が激変します。

・ふるさと納税の利用

→ 自己負担2,000円で返礼品がもらえ、翌年の住民税を先払いできます。

医療費は一定額を超えると戻ってくる(高額療養費制度)

高額療養費制度とは、同一月(1日〜月末)に支払う医療費の自己負担額(総医療費の3割)が所得に応じた限度額を超えた場合、超過分を払い戻す公的制度です。

手続きをしなければ払い戻しが受けられず、実質全額自己負担になるので注意しましょう。

「みんな入っている保険」が必要とは限らない

保険は本来、「確率低、損失大」に備えるものです。

例えば、入院して数万円の自己負担が発生したとして、それを貯金から出せるなら、高い医療保険(特約など)に入る必要はありません。

日本は公的保険が充実しています。まずは公的保険の保障内容を確認して、必要な分だけ入るようにしましょう。

ローンは「金利」により支払金額が大きく変わる

ローンは支払金額だけでなく、「金利」も重要です。毎月の金利は大した額でなかったとしても、積み重なると大きな負担となります。

例えばカーローン。銀行や信用金庫のマイカーローンは最低金利0.9%〜最高4%前後。ディーラー(トヨタや日産)の金利相場は3.5%〜7.8%です。(2026年1月現在)

【300万のカーローンを5年返済した場合】

| 金利 | 月額返済 | 総返済額 | 利息総額 |

| 2% | 52,583円 | 3,154,980円 | 154,980円 |

| 5% | 56,614円 | 3,396,840円 | 396,840円 |

| 8% | 60,829円 | 3.649,740円 | 649,740円 |

金利差3%で総額約25万円も違います。

・金利分だけで25万円払うの?

・25万円を稼ぐためには、何回夜勤に入らなければいけない?

うちの夜勤は1回1万円。お金借りなかったら25回分の夜勤をしなくて良いということだよね?

そうです。「金利を払うために働いている」と考えると、金利について無頓着でいることは「とても怖いこと」だと気づけますよね。

「金利を払う」ということは、他者へ「必要以上にお金を払う」ことです。

ローンを組むときは、「金利」まで十分に考慮してくださいね。そして、可能なら「ローンを組まない」選択をしましょう。「金利を払わない」ことが、家計を守る一番有効な方法です。

ふるさと納税の利用

ふるさと納税とは、本来は住んでいる自治体に払うはずの住民税(+所得税)を、好きな自治体に寄付(先払い)する仕組みです。

寄付した金額から2,000円を引いた全額が、翌年の税金から差し引かれます。

2,000円の負担で、お米、お肉、海鮮、日用品など豪華な返礼品を手に入れることができますよ。

身を削って働いた給料から引かれる税金。

ただ引かれるだけではもったいない!

ふるさと納税は、税金を「お米や日用品」に変換して、家計を直接助けてくれます。ぜひ利用してみませんか?

自分の限度額(上限)を超えて寄付すると、「ただの高い買い物(寄付)になってしまう」ので気をつけましょう。

ふるさと納税について詳しく知りたい方は、

関連記事:総務省|ふるさと納税のしくみ

いざ!お金のことを学ぼう

私たちが生きている世界では、

「お金の知識」があるか?ないか?

で大きく人生が変わります。

お金について正しく理解していくことで、「金銭的な余裕」ができれば、無理に働く必要もなくなり、子どもと過ごす時間を充実させることもできます。

養育費・貯金なし家計を救った「お金の知識」

「養育費・貯金なし」という状態から、子どもふたりを県外の私立大学へ進学させた著者。

夜勤専従という働き方と教育ローンに頼りなんとか進学させましたが、もちろん家計は火の車。

今まで「どんぶり勘定」で生きてきましたが、さすがに危機感を覚え「お金の勉強」を始めました。

お金のことを学び、「無駄な支払い」に気づき、少しずつ家計を改善していくと、今までとは見える景色が変わり始めました。人生に希望が持てるようになってきたのです。

「お金のこと」を学び、著者が実際に行った家計改善の方法は、

関連記事:【養育費・貯金なし】から子ども2人大学へ進学させた!FPシンママの「守りの家計管理術」

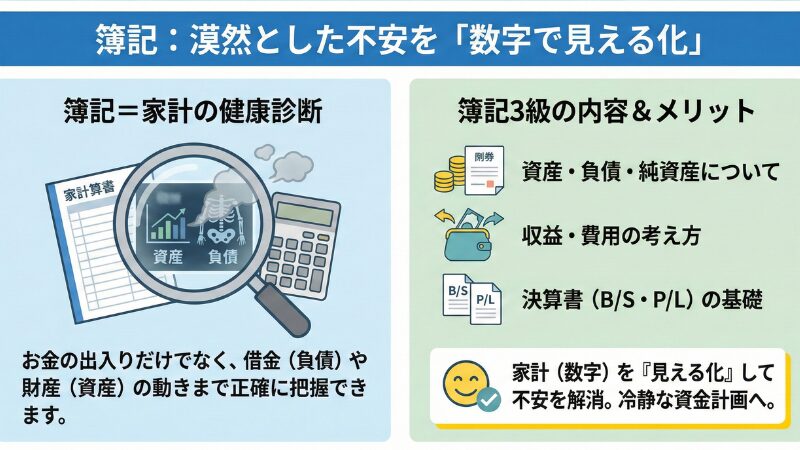

簿記:漠然とした不安を「数字で見える化」

簿記とは、家計の「健康診断」ができる知識。単なる家計簿と違い、お金の出入りだけでなく、借金(負債)や財産(資産)の動きまで正確に把握できます。

簿記3級では以下のことを学びます。

・資産・負債・純資産について

・収益・費用の考え方

・決算書(B/S・P/L)の基礎

家計(数字)を「見える化」することで、漠然とした不安を消し、冷静な資金計画が立てられるようになります。

自分の家計の状況を、客観的に判断できるようになります。

簿記を学ぶ前は、

「借金(ローン返済)があるから貯金ができない。全然お金が貯まらない。」

と思っていました。

簿記を学び、家計を「資産・負債・純資産」で捉えられるようになってからは、

「ローン返済することで、純資産が増えている。」

と感じられ、人生に希望を持つことができるようになりました。

著者が実践した勉強法は、

関連記事:【簿記3級】47歳シングルマザー🌿夜勤専従で忙しくても簿記3級に合格した方法🌱

簿記は独学でも取得できますが、ひとりで学ぶことが難しいときは「クレアール」がおすすめです。

クレアールは有料のスクールです。簿記3級の取得を目指すなら、3級パック定価16,000円(割引価格10,880円)。丁寧なサポートを受けながら合格を目指すことができますよ。

注:金額は必ずホームページで確認してください↓

関連記事:【簿記】3級パック|クレアール

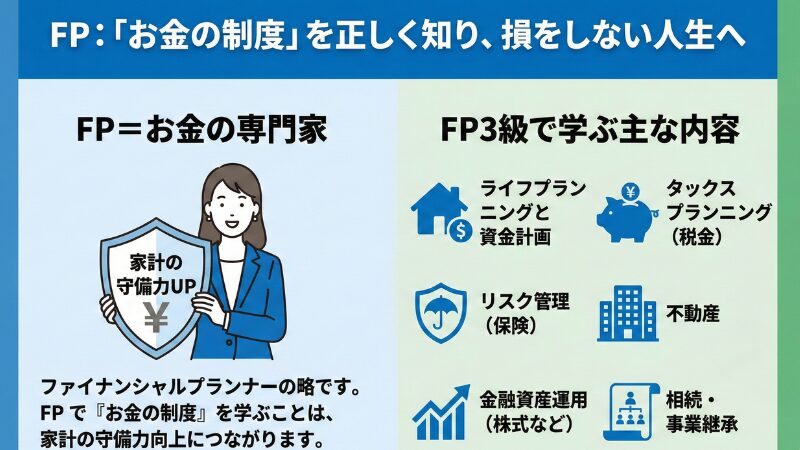

FP:「お金の制度」を正しく知り、損をしない人生へ

FPとはファイナンシャルプランナーの略。ひとことでいうと「お金の専門家」です。FPで「お金の制度」を学ぶことは、家計の守備力向上につながります。

以下がFP3級で学ぶ内容です。

・ライフプランニングと資金計画

・リスク管理(保険)

・金融資産運用(株式など)

・タックスプランニング(税金)

・不動産

・相続・事業継承

生活全般の「お金」について学ぶことで、「このままで大丈夫かな?」と漠然とした不安を減らすことができます。

著者は必要な保険を知ったことで、掛けすぎていた民間保険(自分には不要だった保険)を解約。節約にも成功しました。

FP3級は独学でも取得できますよ。資格を取らなくとも「学ぶこと」で知識武装できます。

YouTubeでもいろいろな動画が出ています。おすすめは「ほんださん」↓

FP3級爆速講義 #1 ここから始まるFP3級爆速合格!試験頻出のFPのNG行為とは?(ライフ)

簿記とFP(お金の資格)を活用し得られるメリット

簿記とFPは、「お金の平仮名、片仮名」と言われています。今まで知らなかった「お金の基本」を学ぶことで、家計を、人生を改善していくことができます。

不安に振り回されなくなる

「これからのお金は足りるの?」

「老後は生活できる?」

と、なんだか分からないけど不安になっていませんか?

簿記とFPを学ぶと、

・「お金の知識」が身につき、

・「お金の流れ」が見えてくるので、

漠然とした不安を解消することができます。

過去ではなく「今できること」に目を向けられる

もっと、ちゃんと貯金してたら良かったと後悔してます。

簿記とFPを学ぶと、貯金できなかった過去ではなく、貯金をするために「これからどうしたらいいか」を考えられるようになります。

過去を変えることはできません。しかし、「お金の知識」を身に付けることで、

・家計の改善すべき点

・これからどう行動すべきか

に視点を向けることができます。

子どもに正しい「お金の知識」を伝えられること

簿記とFPを学ぶと、子どもへ奨学金や教育ローンの仕組み、利息の怖さ、制度の活用法など「お金との上手な付き合い方」を教えることができるようになります。

子どもたちが「お金の知識」を持って社会に出ることができれば、「搾取されない」人生を歩むことができます。ママ(パパ)が学んだ知識は、家計を守るだけでなく、大切な子どもたちの未来を守るための強力な盾になるのです。

まとめ

これまでの人生を振り返り、

・お金で苦労した

・頑張っても家計が楽にならない

と感じることがあったかもしれません。

「お金のこと」を学ぶことで、「お金の知識」がなかった過去から卒業し、豊かな人生を送るきっかけを作ることができます。

自分を支えるファイナンシャルプランナーになろう

まずは、自分が「何に、いくら使っているか?」を知ることから始めてみましょう。「お金を管理する意識」を持つことが未来を変える一歩になります。

・家計簿アプリを入れてみる

・本屋でFP3級のテキストを覗いてみる

「お金のこと」を少しずつでも知ることで、家計やママ(パパ)の人生、そして子どもたちの未来を守ることができます。

他者に搾取されないために、自分自身のファイナンシャルプランナーになりましょう。

子どもの笑顔と未来を守るお金の「知識武装」

「お金の仕組み」を正しく理解することが、これからの生活や未来を守る第一歩。簿記とFPの資格取得を目的にする必要はなく、お金の「知識武装」をすることが大切です。

難しいことを全部理解しようとしなくても大丈夫。

「これ聞いたことがある!」

「あれ、なんかおかしいかも?」

と感じ、冷静に判断するきっかけを作っていけたら良いのです。

これからの人生を、心も体も豊かに過ごすために、「お金の勉強」を始めてみませんか?

「お金の知識」をつけること。それが一番の「未来を守る家計管理術」です。