「うちはシングルだし、私が倒れたら終わり…。だから保険はしっかり入っておかないと!」

と、不安を埋めるために多くの保険に入っていませんか?

万が一が怖いから、特約もたくさん付けてます。でも正直、毎月の保険料が高くて生活が苦しいんです……。

その保険、本当に必要でしょうか? もし月額5,000円以上払っているなら、それは「掛けすぎ」のサインかもしれません。

こんにちは。ひとりで働きながら、子どもふたりを私立大学へ進学させた「シンママFP(ファイナンシャルプランナー)× 看護師」のころひです。

著者は「養育費や貯金がない状況で、子どもたちの学費を捻出するにはどうしたらいいのだろう?」と考え、掛けすぎていた不要な保険を解約。月々10,503円の節約に成功しました。

この記事では以下のことをお伝えします。

- シンママ(パパ)に「本当に必要な3つの保険」

- 不安を解消し「保険料を月1万円減らす方法」

- 月1万円(10年で120万円)節約で「増える選択肢」

「なんとなく安心」のために高い保険料を払うのをやめて、「必要な保険」だけにしてみませんか?浮いたお金を「貯蓄」に回して、お子さんとの未来を守っていきましょう。

本当に必要な「未来を守る3つの保険」

保険は本来、「起こる確率が低く、損失が大きい」ことに備えるものです。公的保険ではカバーしきれない「大きな損失」に対して、民間の保険で備えましょう。

① 火災保険(住まいを守る)

② 自動車・自転車保険

(加害者リスクに備える)

③ 掛け捨ての生命保険(子どもを守る)

① 火災保険(住まいを守る)

火災保険は、火災による建物や家財の損害を補償します。落雷や台風など自然災害による損害も対象となります。

注意:地震、噴火、津波の損害は補償されません。

火災保険が大切な理由として、日本には「失火責任法」という法律があり、「隣家等に対して損害賠償責任を負わなくてよい」とされていることも挙げられます。

隣家の火事が燃え移っても補償されません。自分の家は「自分で守る」必要があるのです。

賃貸の場合、火事や水漏れで部屋に損害を与えてしまった時、大家さんへの賠償(借家人賠償責任)が発生します。そのため賃貸でも必須な保険です。

火災保険には「個人賠償責任特約」を付けられることが多いです。これは、子どもが誤って他人の物を壊してしまった時などにも使えるので加入しておくと安心です。

個人賠償責任保険とは

個人が日常生活で、

・他人にケガをさせた

・他人の物を壊した

などで損害賠償責任を負った場合に補償されます。

対象:本人、配偶者、生計を一にする同居親族、生計を一にする別居の未婚の子

賃貸の火災保険料を抑えたい人には、「お部屋を借りるときの保険」、「スマート賃貸火災保険」がおすすめです。

賃貸の場合、貸主によって火災保険が「指定」されていることもあります。必ず賃貸契約書を確認してくださいね。

持ち家の場合は、物件により条件が異なるため、一概に「どこの火災保険が安い」とは言えません。持ち家で火災保険を見直したい方は一括見積りをしてみましょう。

火災保険の一括見積りはコチラ:火災保険【KURABEL(クラベル)】

② 自動車・自転車保険(加害者リスクに備える)

子どもがいる場合、送迎のため車や自転車を利用しているママ(パパ)は多いですよね。車や自転車は便利ですが、万が一事故を起こすと高額な賠償責任を負うこともあるので、保険には必ず加入しましょう。

自動車保険

自動車保険は、自動車に関する事故に備える保険で、大きく2種類に分けられます。

- 自賠責保険(強制加入)

- 自動車保険(任意加入)

自賠責保険では対人事故のみ補償。被害者のみ補償されるため、車の損害や加害者のケガ・死亡は対象外となります。保険金の限度額は以下を参照ください。

| 保険金限度額 | |

| 死亡 | 最高3,000万円 |

| 障害 | 最高120万円 |

| 後遺障害 | 最高4,000万円 |

自動車事故で相手を死傷させてしまった場合、数千万〜数億円の賠償を請求されることがあります。車を運転するママ(パパ)は対人・対物無制限の民間保険に入りましょう。

「自分の車」のことも守りたいので車両保険をつけたけど、保険料もバカにならないですよね。

車両保険は修理費の後払い(保険を使うと等級が下がり保険料が上がる)です。自分の車の修理費は貯蓄で備えると良いでしょう。

自動車保険は諸々の条件によって毎年変わってきます。保険料を抑えたいママ(パパ)は、毎年見直しを行い、お得な保険を選んでいきましょう。

自動車保険の一括見積りはコチラ:価格.comの自動車保険一括見積もり依頼

自転車保険

自転車保険は、大きく分けて「相手への賠償(損害賠償)」、「自分のケガ(傷害補償)」の2つがセットになったものです。

現在多くの自治体で自転車保険への加入が「義務化」されています。理由は自転車事故による高額な損害賠償リスクを軽減するためです。被害者の救済と加害者の経済的負担を防ぐことを目的としています。

自転車事故で数千万円〜1億円程度の賠償が発生するケースも増えているので、自転車を利用しているママ(パパ)は加入するようにしましょう。

自転車保険の一括見積りはコチラ:価格.com保険|自転車保険比較

自動車保険や火災保険の「個人賠償責任特約」でも自転車事故による他人への損害賠償をカバーできますが、保険会社によっては名称(日常生活賠償特約など)が異なることもあるので必ず確認してください。

③ 掛け捨ての生命保険(子どもを守る)

私が死んだら、子どもの学費と生活費はどうしたらいいの?

未成年の子どもがいるママ(パパ)は掛け捨ての生命保険に加入しましょう。

ただし、私たちには国からの遺族年金があるので、何千万円もの高額な保障は不要なケースがほとんどです。

「子どもが独立するまで」と期間を決めて、割安な「掛け捨て(定期保険)」で必要最低限の額を備えましょう。

おすすめの生命保険は、「スーパー割引定期保険|メットライフ生命」、「FWD収入保障|死亡保険|FWD生命」

保険について理解を深めたい方は、以下の動画も参考にしてみてくださいね。

関連動画:第133回【5,000円以上は払いすぎ?】本当に必要なおすすめの保険3選【お金の勉強 初級編】

最小限の保険料で「月1万節約」しよう!

保険で「なにかあったとき」に備えたけど、保険料が高くて生活が苦しいと感じていませんか?

保険料を月に5,000円以上払っている場合、必要以上に保険に加入している可能性があります。

私は保険を見直し、月々10,503円の節約に成功しました。

ころひの保険ビフォー・アフター具体例を紹介します。

| ビフォー | アフター | 節約できた金額 | |

| 火災保険 | 約893円/月 (21,440円/2年) | 約417円 (5,000円/年) | 476円/月 |

| 自動車保険 | 3,360円/月 | 約1,978円 (23,740円/年) | 1,382円/月 |

| 医療・生命保険 | 11,511円/月 | 2,866円/月 | 8,645円/月 |

| 合計金額 | 15,764円/月 | 5,261円/月 | 10,503円/月 |

毎月1万円節約できると、家計だけでなく心にも余裕が持てるようになります。

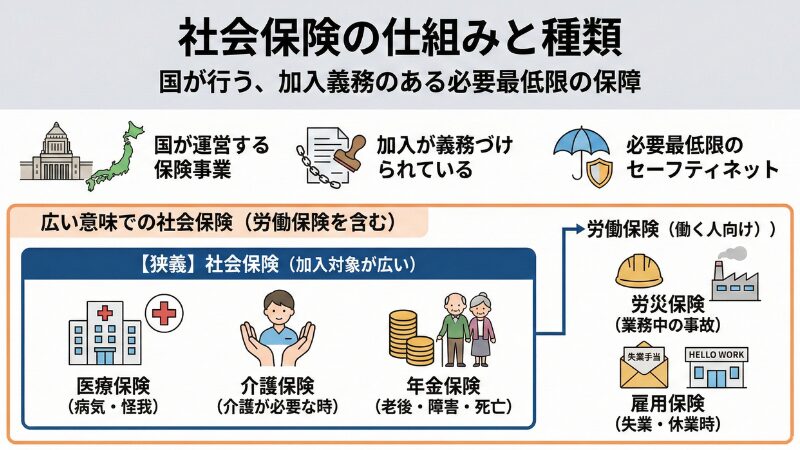

「公的保険(社会保険)」は最強保険!

「もしもの時にお金が足りなかったらどうしよう……。」

漠然とした不安から、民間の医療保険にたくさん入っていませんか?

私たち会社員(病院勤務の看護師など)は、給料から天引きされる「社会保険料」によって、すでに世界トップクラスの「最強の保険」に加入しています。

社会保険の仕組みや保障内容を知ることで、民間保険は「必要最低限」の加入で良いことに気付くことができます。

私たちが毎月安くない保険料を払っている「社会保険(健康保険・厚生年金)」には、民間の保険会社が太刀打ちできないほどの充実した保障がセットされています。 特に知っておくべき「3つの制度」を紹介します。

- 医療費の上限が決まっている

→「高額療養費制度」 - 働けなくても給料が出る

→「傷病手当金」 - 万が一の時に子どもを守る

→「遺族年金」

① 医療費の上限が決まっている「高額療養費制度」

高額療養費制度とは、同じ月(1日から月末)に支払う医療費の自己負担額(総医療費の3割)が一定の限度額を超える場合に、その超過分が「高額療養費」として支給される制度です。

手術や入院で医療費が100万円かかっても、窓口で払うお金は100万円ではありません。 年収にもよりますが、一般的な所得なら自己負担は月額9万円程度で済みます。

自己負担限度額は所得、年齢によって異なります。また、月をまたぐと別計算になるので注意しましょう。

② 働けなくても給料が出る「傷病手当金」

傷病手当金とは、病気やケガで会社を3日以上連続して休み、4日目以降について給料が支払われない場合に、標準報酬日額相当額の2/3の金額が「通算で1年6カ月間」を限度に支給されるものです。

支給開始日以前「12カ月間の標準報酬月額を平均した額」を30日で割った1日分の標準報酬額

傷病手当金は国保(国民健康保険)にはない、会社員ならではの特権です。 「入院したら収入がゼロになる」わけではないので、高額な就業不能保険に入る必要性は低くなります。

③ 万が一の時に子どもを守る「遺族年金」

遺族年金は、公的保険の被保険者や、被保険者であった人(年金受給者等)が死亡したときに、残された遺族の生活保障を目的に支給されます。

もし私たちが亡くなってしまっても、子どもが18歳になる年度末までは国から「遺族年金」が支給されます。

民間の死亡保険では、遺族年金では足りない生活費の不足分と学費をカバーすれば良いので、何千万円もの高額な死亡保障は不要なケースがほとんどです。

社会保険や医療保険について、もっと詳しく知りたい方は、

【参考】厚生労働省:従業員のみなさま 社会保険加入のメリットや手取りの額の変化について

厚生労働省:我が国の医療保険について

「都道府県民共済」でカバー

都道府県民共済は、各都道府県の生活協同組合(生協)が非営利で運営する共済制度です。加入者同士で互いに助け合う相互扶助の仕組みで、保険会社が営利目的で提供する民間保険とは異なります。

総合保障2型なら、「月2,000円」で⼊院にも死亡にも幅広く備えられます。また、決算により剰余金が生じたときは、割戻金として戻ってくるので家計にも優しいのが特徴です。

都道府県民共済が気になる方は、

関連記事:あなたの暮らしにフィットする保障に出会う。都道府県民共済

浮いたお金は「未来の選択肢」に変えよう

「月1万円(10年で120万円)」節約できると、未来の選択肢は大きく広がります。

使い道の限られた「保険」よりも、子どものことや、ママ(パパ)の休息にも使える「自由なお金」を選んでみませんか?

【教育費】子どもの夢を諦めさせない

教育費は「子どもの未来」を支えてくれますが、家計にとっては大きな敵。120万円は「教育費を備えたい家計」の大きな味方となってくれます。

- 高校生の夏期・冬期講習代

- 大学受験の受験料と旅費

- 私立大学の入学金+前期授業料

- 自宅外通学の初期費用

高校生の塾(夏期・冬期講習)代

高校生の塾(夏期・冬期講習)の費用は、学年・塾タイプ(集団・個別)・受講講座数により幅がありますが、相場として夏季が5万〜15万円、冬季が3万〜10万円程度です。

注:令和8年2月現在

大学受験の受験料と旅費

日本の大学受験料は、

・国公立大学:約1万7,000円

・私立大学:約3万〜3万5,000円

が標準額です。

医学部・歯学部などは私立で4万〜6万円と高め。 共通テストは3教科以上で1万8,000円が別途必要となります。

複数の大学を受験する場合、総額は20万〜30万円(交通費・宿泊費含む平均)かかります。

大学の「入学金+前期授業料」

日本の「大学入学金と前期授業料」は、国公立と私立で大きく異なり、私立医学部などが特に高額です。

大学によっては値上げが行われていたり、奨学金や免除制度もあります。詳細は各大学HPを確認してくださいね。

大学の「入学金+前期授業料」は、息子のとき 957,540円、娘のとき 746,700円かかりました。

自宅外通学の初期費用

日本の大学で自宅外通学(一人暮らし)を始める際の初期費用は、平均で約40万円かかります。この金額は受験費用・入学金などを除いた新生活スタート費用です。

- アパート敷金・礼金・仲介手数料:20万〜30万円

- 家具・家電(ベッド・冷蔵庫・洗濯機等):10万〜20万円

- 日用品・引っ越し代:3万〜5万円

息子は学生向けアパート(家具・家電つき)を選び、初期費用を抑えました。

【休息】心と体の負担を減らす

月1万浮かせることで、いつも頑張っているママ(パパ)が楽になる選択肢も取れます。

- 夜勤を1回減らす

- 疲れた日は「家事代行」や「お惣菜」を利用する

- マッサージを受ける

夜勤を減らすと体への負担を減らすことができますよ。疲れたときに少しだけ楽をしたり、ママ(パパ)自身を整える時間に使うのも効果的です。

子育ては長期戦だからこそ、ママ(パパ)自身を大切にする選択肢も持っておきたいですね。

ママ(パパ)自身を大切にする「お金の使い方」は、以下の記事でも提案しています。

関連記事:【仕事と子育てを両立】シングルマザーが家事を時短し自由時間を手に入れる方法

【生活防衛費】保険より強い「万能のお守り」

保険が守れるものは断定的(病気など)なもの。現金であれば何にでも対応でき、「万能のお守り」になります。

- 急な家電の故障

- 車の車検や修理代

- 子どもの部活の遠征費や道具代

家電や車の修理や買い替えは、できれば現金で支払いたいもの。ローンを組むと「金利」が発生し、本来なら払わなくても良いお金(金利分)まで支払うことになるからです。

必要以上の保険をかけるよりも、現金で手堅く未来を守っていきませんか?

ローンと金利の関係ついて、もっと知りたい方は、

関連記事:【シンママ家計管理】貯金がない不安を知識で解消!未来を守る「お金の資格活用術」

まとめ

子どもとの未来を守るために「保険をかける」ことは大切なことです。

本当に必要な保険(火災保険、 自動車・自転車保険、掛け捨ての生命保険)で適切に備え、不要な保険を手放すことで、家計を守ることもできます。

ママ(パパ)と、お子さんが幸せを選べる選択をしていきましょうね。